図で見る「理想」と「現実」の資産配分

まずはこちらの図をご覧ください。

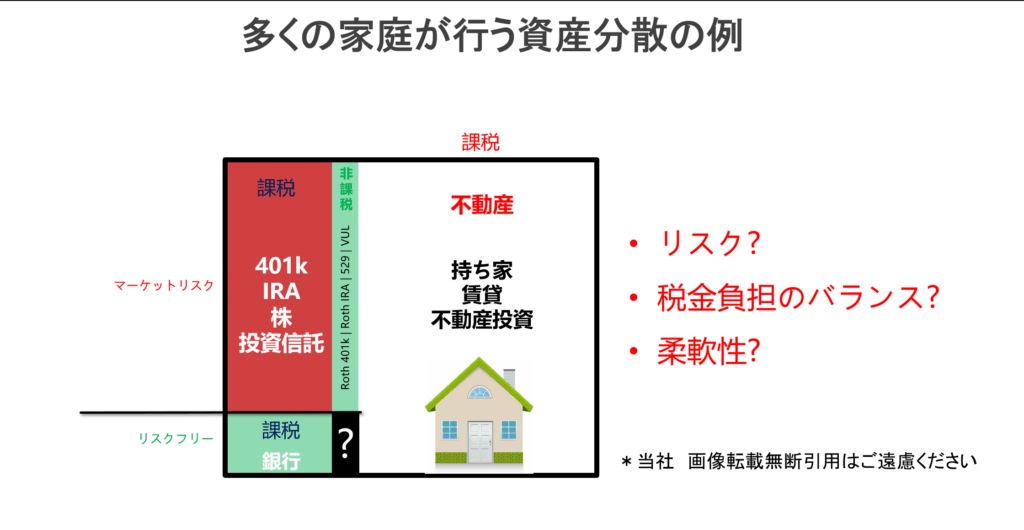

この図は、多くの家庭に見られる典型的な資産配分を表しています。

こうした構成には、次のような問題があります

注目していただきたいのは、赤ゾーン つまり、「課税対象かつ市場リスクの高い資産」に偏っている点です。?マークは、多くの方が見落としている「リスクフリー・タックスフリー」の資産場所

実は、**リスクを抑えながら、税金も最小限に抑えられる“資産の置き場所”**が存在することをご存じですか?

このような「リスクフリーかつタックスフリー」のアカウントは、制度としては整っているにもかかわらず、**多くの方に知られておらず、資産形成の“盲点”**となっています。

赤ゾーンに偏った資産配分のリスク。

市場リスク 市場が大きく下落した場合、資産価値の回復には長い年月を要することがあり、長期的にはリターンが期待できても、401(k)などのリタイアメント資金は引き出すタイミングの市場状況に大きく左右されるリスクがあります。せっかく増やした資産も、引き出す時期によっては大幅に目減りする可能性があり、また安全運用とされる401(k)の債券ポートフォリオも低金利のうえマイナス運用に陥ることがあるため、注意が必要です。

税負担のリスク 401(k)、IRA、個人年金、ソーシャルセキュリティーなど引き出す際には課税対象となります。そのため、退職後に想定以上の税負担が発生する可能性があります。たとえば、一度に多額を引き出すことで所得が急激に増え、高い税率が適用されることもあります。加えて、将来の税制は増税される可能性もあるため、その点を踏まえた税負担分配の計画が必要です。

柔軟性の欠如 アメリカの401(k)、Roth IRAは、それぞれ年齢制限や年間拠出限度、早期引き出しペナルティなどの制約があり、流動性に欠けて「いざというときに使いづらいお金」が多くなりがちです。

理想的な資産配分とは?

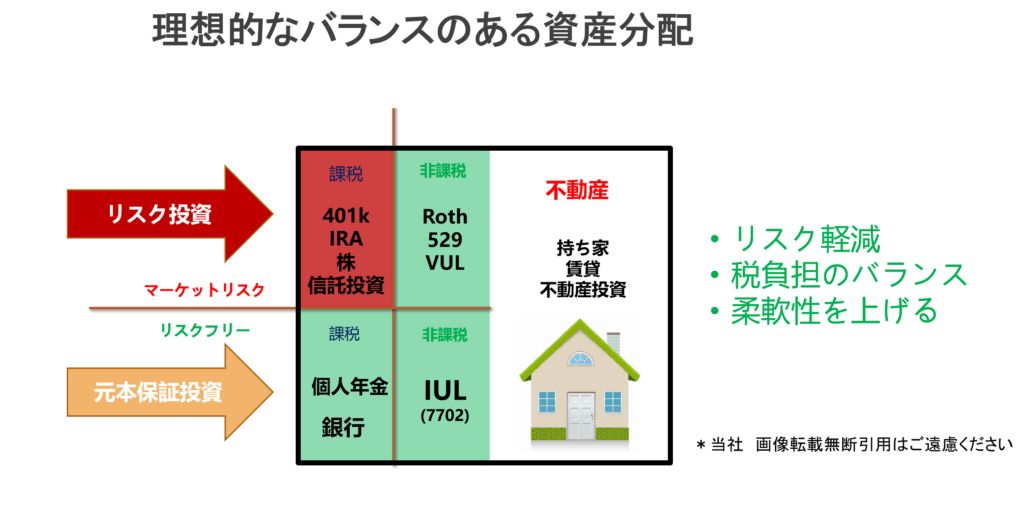

次にご覧いただきたいのが、こちらの図です。

この図は、「税制・リスク・流動性」の3点に配慮した、バランスのとれた資産配分を表しています。

理想は、資産を赤ゾーンから、緑ゾーンへとシフトしていくことです。

資産を「緑ゾーン」へ―私たちの提案

私たちが推奨するのは、金融教育と計画的な資産配置を通じて、

あなたの資産の一部を「緑ゾーン(非課税・低リスク・高流動性)」に移すことです。

緑ゾーンの代表例には:

- IUL(インデックス連動型生命保険)などの非課税制度を活用した資産

- 年金(Annuity)一生涯収入にして長生きリスクに対応

これらの資産(IUL・Annuity など)には、次のようなメリットがあります:

✅ リスク軽減:市場が下落しても元本が守られる

IULや一部のAnnuityでは、元本保証や最低利回りの仕組みがあるため、マーケット下落時でも資産が減るリスクを抑えられます。

✅ 税制優遇:増えた資産に税金がかからない or 繰り延べできる

- IUL:内部で増えた資産は非課税、将来も非課税で取り崩せる可能性あり

- Annuity:資産を運用しながら、税金を繰り延べできる(引き出すまで課税されない)

✅ 柔軟性:いざというときにも使える「守りの資産」

正しく設計すれば、これらの資産は緊急時の備えや老後資金としても活用可能。

「使える・守れる・増やせる」バランス型の資産として機能します。

安全な投資が、リスク資産の“土台”になる

「安全な資産はリターンが低いから意味がない」──

そう思っていませんか?

たしかに、銀行預金ではインフレーションに勝てません。

また、CD(定期預金)も一時的に金利が良く見えても、長期的には変動が大きく、税制上の優遇もありません。

そこで注目したいのが、

IUL(インデックス連動型生命保険)やAnnuity(年金商品)といった「守りの資産」です。

これらは、銀行より高い利回りが期待できるだけでなく、

元本の保全性にも優れており、長期的な安定資産として機能します。

こうした安全資産をポートフォリオの“土台”として確保しておくことで、

株式や不動産など、リスクのある投資にも安心して取り組める環境が整うのです。

そして、土台がしっかりしていれば、

市場が不安定な時期でもポートフォリオ全体のバランスを崩さず、

長期的に安定したリターンの実現につながります。

🔍 「守り」と「攻め」のバランスこそが、賢い資産形成のカギです。

まとめ:あなたの資産、今どこに偏っていますか?

✅ 赤ゾーンに偏っていませんか?

✅ 税金・リスク・流動性のバランスは取れていますか?

✅ 「持っているのに使えない資産」に偏っていませんか?

将来の安心と成長のために、今一度ご自身の資産構成を見直してみましょう。

私たちは、“安全”と“成長”のバランスを取る資産設計を重視しサポートしています。